Как происходит учет авиабилетов в бухгалтерском учете?

Новаторство в мире электронных возможностей коснулось и такой области деятельности, как бухгалтерский отчет. В наши дни, почти все авиакомпании, выдают определенной организации, электронные авиабилеты, которые дают возможность быстро и мобильно передвигаться между пунктами назначения. Они предназначены для тех работников, которые отправляются в командировку за границу. О том, что же представляет из себя данный вид документа, мы расскажем в этой статье, для того, чтобы предприниматель знал, как составить правильный учет авиабилетов в бухгалтерском учете.

Общие сведения

Электронный авиабилет – это документ, который удостоверяет договоренность воздушного перемещения между клиентом и авиакомпанией. В отличии от стандартного авиабилета, электронный является цифровой записью в базе данных авиакомпании. Каждая организация должна вести учет билетов в бухгалтерском учете, так, как это тоже значительные затраты, которые необходимо фиксировать и записывать все данные.

Каждый электронный билет имеет свою структуру, и включает в себя несколько пунктов, которые помогут пассажиру добраться до места назначения.

В билете указаны:

- Время отъезда;

- Время прибытия;

- Место, из которого выезжает клиент;

- Место, в которое въезжает клиент.

Непосредственно сам электронный билет можно распечатать в агентстве по продажам авиабилетов. Для этого у них есть специально созданный бланк на английском языке. В том случае, если билет был приобретен в Интернете, то через электронную почту самого покупателя, можно получить подтверждение, которое покупатель может распечатать самостоятельно. На самом деле, в этом нет ничего сложного, просто нужно правильно все заполнить, а сама распечатка не занимает много времени.

Что входит в структуру электронного авиабилета?

- Электронный купон – одна из самых важных частей билета, которая располагается в базе данных системы перевозчика;

- Распечатка маршрута – это определенный документ, в котором есть вся нужная информация (информация о клиенте, рейсе, уведомления, а также цена билета);

- Посадочный талон – такой вид документа, который клиент получает на регистрации. Он является подтверждением для посадки на самолет.

Следственно для того, чтобы подтвердить учет авиабилетов сотрудника, который уезжает в командировку за границу, он обязан принести в бухгалтерию своей организации распечатанный маршрут и талон для посадки в транспорт.

Учет авиабилетов в бухгалтерском учете

Теперь рассмотрим все правила и инструкции касательно налогового и бухгалтерского учетов при покупке электронного авиабилета.

- Расходы на поездку;

- Предварительный заказ авиабилетов;

- Оплата аэропортовых сборов;

- Провоз багажа в обе стороны.

Все эти условия могут быть выполнены только в том случае, если у работника есть все оригиналы документов, которые должны подтвердить все расходы в виде квитанций, чеков и т. д.

Таким образом получается, что электронный билет – это полноправный билет на транспортные средства, но со своими незначительными нюансами. Он обязательно должен быть показан в оригинале в том случае, если работник хочет, чтобы ему вернули все его потраченные средства за его время отлучения в командировку. Как писалось выше, распечатанный маршрут, который вмещает в себя всю необходимую информацию о стоимости билета, клиенте, и представляет из себя подтверждение того, что хозяйственная операция была совершена, а сам посадочный талон показывает полученные транспортные услуги.

Кроме всего этого, рекомендовано приложить к авансовому счету какой-либо документ расчетов (квитанции, чеки и т. д.), это делается с целью убеждения.

При покупке авиабилета обязательно нужно указать следующие документы:

- Документ про то, что оплата самого билета была проведена;

- Непосредственно сам факт поездки.

Важно! Как уже было сказано, если в наличии есть все вышеперечисленные документы, то это дает предпринимателю все данные и расходы в бухгалтерский учет в том случае, если командировка сотрудника была связана с хозяйственной деятельностью организации.

Пример отражения данной операции в бухгалтерском учете

Компания купила электронный билет для отправки своего сотрудника, который был командирован в Стокгольм (Дания). Цель такой командировки – договор с иной компанией об открытии торговых путей. Согласно сведениям агента по продажам авиабилетов вся стоимость такого авиабилета составляет 5000 рублей.

Сюда также входят все расчеты в случае приобретения авиабилета с оплатой таких видов:

- С расчетного счета;

- С кредитного счета;

- За наличку.

Также, в отдельные колонки записывается Дт счета, Кт счета, сумма, налоговый учет, а также примечания. На самом деле, составление данных в бухгалтерском учете не принесет никакого труда, потому, что там все расписано. Важно запомнить, что факт самой поездки показывает распечатанный электронный билет в бумажном виде вместе с тем же предъявлением талона для посадки на транспорт.

Следует отметить, если сотрудник может представить все документы о том, что он направляется в командировку, достаточным будет наличие одного из документов: только распечатанный электронный билет или же талон на посадку в транспортное средство.

Записи, которые делают в бухгалтерском учете:

- Дебет 60 Кредит 51 – это все перечисленные средства для того, чтобы приобрести авиабилет;

- Дебет 50 «Денежные документы» Кредит 60 – это отражение получения билета в сумме всех фактических затрат с учетом НДС, такая процедура делается на основе накладной того, кто платит;

- Дебет 71 Кредит 50 «Денежные документы» — это уже выданный сотруднику электронный билет;

- Дебет 20 Кредит 71 – это показанная в расходах сумма за цену электронного билета;

- Дебет 19 Кредит 71 – это предъявленный НДС;

- Дебет 68 Кредит 19 – принят к выдаче НДС.

Полностью все операции, которые были совершены, должны быть подкреплены и аргументированы документацией, ибо в противном случае, это может привести к плохим последствиям для организации. Все вышеперечисленные документы являются самыми первыми показателями для составления бухгалтерского учета авиабилетов, которые приобрела организация. Выдачу электронных билетов из кассы нужно обязательно записать в определенный реестр, для того, чтобы в будущем их можно было быстро найти и у предпринимателя не было никаких проблем с заполнением бухгалтерского учета.

Когда и как нужно записывать приобретенные авиабилеты в бухгалтерском учете?

Следует взять во внимание! Во всех бухгалтерских учетах купленные билеты, в том числе и электронные нужно отражать на счете 50-3 «Денежные документы» сразу же в тот момент, когда они поступили в организацию.

Согласно ст.166 Трудового Кодекса Российской Федерации, служебная командировка – это поездка сотрудника в то или оное место, для выполнения определенного поручения, которое определяет сам предприниматель, при этом сотрудник выезжает за место постоянной работы. Также, работодатель должен возместить все затраты сотрудника, которые были необходимы для выполнения задания (если есть все оригиналы документов). При этом размеры и порядок возмещения принимается коллективным договором сотрудников организации. После чего, все необходимые данные будут занесены в бухгалтерский учет, для того, чтобы можно было наблюдать расходы и в будущем не было никаких проблем.

Важно! На тот момент, когда организация уже приобрела билет, она не может быть уверена в том, что в результате данной операции будет произведено уменьшение ее экономической выгоды. Также нельзя определить сумму этого расхода, так, как билет может быть возвращенным, но в таких случаях все средства организации будут возвращены за минусом сборов и штрафов.

Как учитывать электронные проездные билеты в 1С: Бухгалтерии 8

В программе 1С: Бухгалтерия 8 (начиная с версии 3.0.81) каждый пользователь может использовать упрощенный вариант учета электронных проездных билетов. Это касается и тех пользователей, в программе которых не предусмотрена интеграция с сервисом Smartway.

Пользователи могут сами вносить в учетную программу проездные билеты, которые куплены у разных агентов, а после этого действия в авансовом отчете указывать затраты на проезд.

В таком случае можно заполнять авансовые отчеты как по общепринятой, так и упрощенной форме.

Учёт электронных проездных билетов в 1С:Бухгалтерия 8

Пользователи, осуществляющие учет в 1С: Бухгалтерия 8, могут при применении версии 3.0.81 указывать затраты на электронные билеты в упрощенном виде. Это очень удобно при определении расходов, понесенных компанией, когда она отравляет работников в командировку.

Если пользователь не использует выгрузку билетов из Smartway, то он сам вносит в программу информацию по билетам, которые куплены у разных контрагентов. Кроме того, имеется возможность фиксировать любые действия с электронными билетами, например, доплату, обмен или возврат.

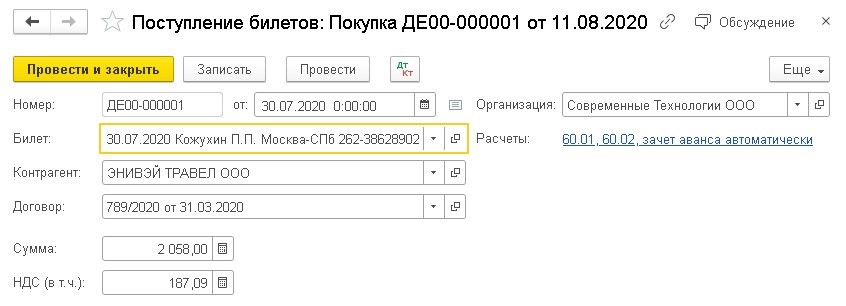

Для отражения электронных билетов в 1С: Бухгалтерия нужно зайти в раздел «Справочники», далее в подраздел «Покупки» и выбрать документ «Поступление билетов». Затем нужно выбрать спецсчет бухучета — 76.14 «Приобретение билетов для командировок».

Если пользователь применяет возможности сервиса Smartway, позволяющего управлять командировками, то для него задача упрощается. Оплаченные компанией электронные билеты в автоматическом режиме подгружаются в справочник, а потому не нужно вносить информацию вручную. Операции с билетами, проводимые дополнительно (возврат или обмен), также фиксируются в учетной программе автоматически.

Когда информация о поступивших билетах зарегистрирована в программе (вне зависимости от способа — автоматически или вручную), учет затрат на проезд производится через документ «Авансовый отчет», который находится в разделах «Банк и Касса» или «Покупки».

Поступление и учет электронных билетов в 1С

При покупке у контрагента новый билет фиксируется в программе 1С: Бухгалтерия через форму списка «Поступление билетов» по команде «Создать — Покупка». В данном случае открывается новый документ «Покупка билетов», который нужно проверить, чтобы был указан вид операции «Покупка». Далее в него вносится информация по новому билету в соответствии с маршрутной квитанцией авиабилета или с контрольным купоном ж/д билета.

Когда новый билет будет записан, пользователь заполняет оставшиеся графы документа, при этом указывая:

- название контрагента (перевозчика или агента), у которого куплен билет;

- название договора на покупку билета, если компания осуществляет бухучет по договорам;

- общую стоимость проезда и выделенный отдельной строчкой размер НДС.

При создании документа «Поступление билетов» в программе формируется корреспонденция счетов:

- Дт 60.02 Кт 60.01 — указывается размер зачтенной предоплаты;

- Дт 76.14 Кт 60.01 — указывается сумма затрат на покупку билета.

Счет 76.14 «Приобретение билетов для командировок» применяется для бухучета затрат на покупку билетов при командировке работников. Стоимость билетов по нему отражается в рублях.

Аналитический учет ведется по счету в разрезе каждого работника, направляемого в командировку (субконто «Работники организации»), и билета (субконто «Билеты»). Работники включаются в справочник «Физические лица», а билеты — в справочник «Билеты».

Если работодатель изначально оплатил электронный билет, а затем дополнительно приобретает к нему какие-то услуги, к примеру, выбор места, багаж и т.п., то эти расходы фиксируются через документ «Поступление билетов» с указанием вида операции — «Доплата». Оплата допуслуг должна включаться в конечную стоимость электронного билета, которая указывается в маршрутной квитанции или контрольном купоне обновленного электронного билета.

При изменении существенных параметров билета, например, даты или маршрута, при которых изменяется и номер самого документа при проведении бронирования, информацию нужно отразить в документе «Поступление билетов» с указанием вида операции «Обмен». При проведении этого действия списывается старый билет и оформляется новый. По этой причине в новом документе отражается информация о выбывающем билете, а также о новом билете с указанием его стоимости и в т.ч. НДС.

Если поездка отменяется, то нужно оформить документ «Поступление билетов» с указанием вида операции «Возврат».

Каждый купленный билет фиксируется в справочнике «Билеты». При открытии конкретного документа пользователю показываются не только основные сведения о предоплаченных услугах (вкладка «Основное»), но и все проводимые с билетом действия (гиперссылка «Операции с билетом»).

Обновление 1С

Рассчитаем стоимость работ по обновлению 1С

- Обновим 1С до последней версии

- Настроим резервное копирование

- Устраним ошибки

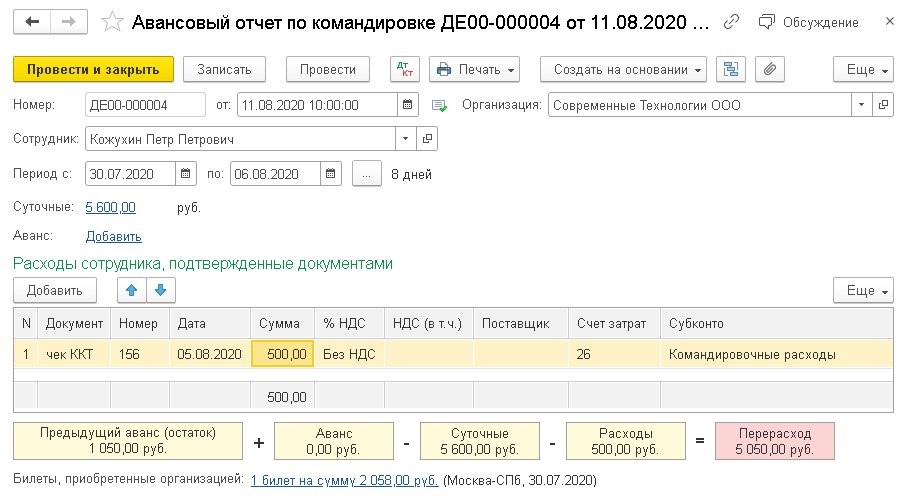

Как оформить авансовый отчет

Для включения в затраты компании стоимости использованного билета, нужно в авансовом отчете отразить информацию о нем. Для отчета применяется как общепринятая, так и упрощенная форма.

При заполнении авансового отчета с указанием вида «Закупка, расходы» затраты на проезд указываются в закладке «Билеты». В предыдущих версиях программы 1С эту закладку можно было использовать только в том случае, если была настроена интеграция с Smartway. При нажатии кнопки «Заполнить» авансовый отчет автоматически заполняется информацией по билетам в соответствии с выбранным сотрудником и периодом поездки.

При заполнении авансового отчета с указанием вида «Командировка» пользователь указывает работника и период поездки, и билеты, подходящие по дате, подгружаются автоматически, а затем отражаются в виде ссылки «Билеты, приобретенные организацией».

Если командированный работник оплачивал сам какие-то расходы, эту информацию нужно ручным способом поставить в таблице «Расходы сотрудника, подтвержденные документами».

Когда пользователь проводит авансовый отчет, в программе создается корреспонденция счетов:

- Дт 26 (20.01, 44.01. ) Кт 71.01 — указываются расходы лица, отправленного в командировку;

- Дт 26 (20.01, 44.01. ) Кт 76.14 — фиксируется размер затрат компании на проезд;

- Дт 19.04 Кт 76.14 — указывается размер НДС при его выделении в билете отдельной строчкой.

Остались вопросы или нужна помощь в обновлении 1С? Закажите консультацию наших специалистов!

Как провести ндс по авиабилетам в 1с

Иногда при покупке железнодорожных и авиабилетов компании пользуются услугами посредников (агентств), которые реализуют билеты от имени и по поручению компаний-перевозчиков. Посмотрим, с какими сложностями сталкиваются бухгалтеры.

Компания для направления работников в командировки приобретает железнодорожные и авиабилеты через агентство. Как принять к вычету НДС по транспортным расходам? Обязано ли агентство, реализующее билеты от имени перевозчика, выставить компании счет-фактуру на стоимость приобретенных через него билетов?

: Агентство продает вам билет не от своего имени, а от имени перевозчиков. Поэтому оно обязано выставлять счета-фактуры только на сумму своих услуг по оформлению билето

Входной НДС со стоимости билета ваша организация может принять к вычету на основании самого билета, если сумма налога выделена в нем отдельной строкой. Счет-фактура для этого не обязателе Если приобретался электронный билет с выделенным НДС, то достаточно распечатки этого билета и посадочного талон

При покупке билетов через агентство компания получила счет-фактуру на сумму сервисного сбора за оформление билетов. Нужно ли дожидаться окончания командировки, чтобы принять к вычету НДС по агентскому сбору и списать стоимость самого сбора в расходы?

При покупке билетов через агентство компания получила счет-фактуру на сумму сервисного сбора за оформление билетов. Мы учли сбор в расходах и приняли НДС к вычету. В следующем квартале компания возвратила агентству часть билетов. При возврате денег перевозчик удержал с нас какие-то суммы (мы получили не полную стоимость возвращенных билетов). От агентства получили корректировочный счет-фактуру. Но в нем — только суммы, связанные с уменьшением сервисного сбора самого агентства. Правильно ли поступило агентство и как нам принять к вычету НДС с возвращенных билетов?

: Если ваши работники не воспользовались билетами и их стоимость была возвращена вам, то принять к вычету НДС со стоимости таких билетов нельзя. У вас нет ни документов, подтверждающих вычет, ни самих расходов, ведь вы получили деньги назад.

У четырех из пяти работников командировка занимает не более недели

Если при возврате неиспользованных билетов стоимость услуг агентства меняется, то агентство абсолютно правильно выставило вам корректировочный счет-фактур В нем должна быть указана только разница между суммой вознаграждения, исчисленной первоначально, и скорректированной суммой агентского вознаграждения после возврата части билетов. Стоимость возвращенных билетов там указываться не должна. В периоде получения корректировочного счета-фактуры или первичных документов на изменение стоимости сервисного сбора вам нужно восстановить часть ранее принятого к вычету НДС по агентскому сбору в бухучете и зарегистрировать корректировочный счет-фактуру в книге прода Излишне признанную в расходах сумму сбора вы признаете в доходах.

Сбор, который перевозчик удержал при возврате денег за сданные билеты, вы можете учесть в качестве прочих расходов в бухучете и внереализационных расходов в налоговом учет

: Корректировка НДС зависит от того, в каком периоде вы возвратили билеты и получили от агентства корректировочный счет-фактуру.

СИТУАЦИЯ 1. Это произошло до завершения квартала. В таком случае надо сторнировать часть суммы входного НДС на счете 19 (в корреспонденции со счетом 60). Восстанавливать НДС нет необходимости, ведь он еще не был принят к вычету.

СИТУАЦИЯ 2. Корректировочный счет-фактура получен в следующем квартале, когда входной НДС по сервисному сбору уже был распределен между облагаемой и не облагаемой НДС деятельность

В такой ситуации нужно восстановить часть принятого к вычету НДС.

(1) При восстановлении НДС не нужно ориентироваться на соотношение облагаемых и необлагаемых операций квартала, в котором получен корректировочный счет-фактура.

Рассмотрим это на примере.

/ условие / Организация ведет деятельность как облагаемую НДС, так и не облагаемую этим налогом. В январе 2014 г. через агентство куплены три авиабилета. Сумма сервисного сбора за их оформление составила 2250 руб. (1906,78 руб. — сумма без НДС, 343,22 руб. — НДС). В апреле 2014 г. компания вернула 1 неиспользованный билет агентству. Вознаграждение агентства уменьшено на 750 руб. (635,59 руб. — сумма без НДС, 114,41 руб. — НДС). Агентство выписало корректировочный счет-фактуру.

В I квартале 2014 г. доля не облагаемых НДС операций в общем объеме доходов составила 0,2, облагаемых — 0,8, во II квартале — 0,15 и 0,85 соответственно.

/ решение / В бухгалтерском учете операции по покупке билетов и их частичному возврату оформляются следующим образом.

Стоимость воздушных передвижений обычно составляет значительную часть сметы служебных поездок. Издержки на командировки включаются в прочие расходы и понижают облагаемую налогом на прибыль массу (ст. 264 НК РФ п. 1.12), а при использовании упрощенной схемы налогообложения входят в состав расходов (ст. 252 п.1 НК РФ). Чтобы исключить риск начисления штрафных санкций, требуется корректно отразить в бухгалтерских регистрах движение авиабилетов и собрать фактические доказательства расходования средств.

Документы, подтверждающие расходы на авиаперелет

Произведенные налогоплательщиком траты в обязательном порядке должны быть документально подтверждены, иначе их нельзя рассматривать при расчете налога на прибыль.

Для принятия затрат на перелет к учету командированные сотрудники предоставляют:

1) Авиационный билет.

Авиабилет – выполняет роль договора на осуществление воздушной перевозки.

При покупке бумажного авиабилета выдается чек контрольно-кассовой техники или бланк строгой отчетности. При приобретении билета в электронном виде, автоматизированной информационной системой оформления перевозочных документов формируется маршрут /квитанция с информацией о стоимости полета.

2) Посадочный талон.

В нем указывается:

-данные пассажира самолета

-время окончания посадки на рейс

-место выхода на посадку (буква обозначающая зону и цифра)

-номер посадочного места

По письму №03-03-06/1/35212 Минфина России посадочный талон, включая его электронную форму, выданный на электронную регистрацию должен иметь отметку, подтверждающую факт оказания услуги воздушной перевозки. Такой отметкой является штамп о досмотре.

Если штамп отсутствует можно подтвердить авиаперелет иным документом, например справкой, выданной авиакомпанией, а также иными бумагами, косвенно удостоверяющими перелет (авансовый отчет, чеки на оплату проживания в гостинице и т.п.).

Письмом Минфина России от 18.05.2015 №03-03-06/2/28296 разъяснено, что при утрате посадочного талона, доказать, что полет состоялся можно справкой от авиаперевозчика.

Если и такая бумага отсутствует, то расходы на дорогу нельзя учесть для целей налогообложения прибыли.

Отражение покупки авиабилетов на счетах бухгалтерского учета.

Ошибкой является отнесение цены перелета на затраты в момент его покупки или выдачи. В состав затрат стоимость авиаперелета можно включить только когда командировка состоялась и сотрудник представил авансовый отчет. Приобретение билета не доказывает факт уменьшения экономической выгоды, поездка может, и не состоятся и билет придется возвращать с определенными денежными потерями.

Сервисный сбор. Особенности учета.

Распространенным заблуждением при учете оплаченного сервисного сбора является отнесение выплаты комиссионного вознаграждения фирме – посреднику к командировочным расходам. Сервисный сбор за продажу билетов в перечне расходов на командировки согласно ст. 264 п.1 пп. 12 НК РФ не указан.

Сервисный (комиссионный) сбор фирмы-посредника, не включенный в тариф на перевозку, признается для целей исчисления налога на прибыль как прочие расходы, связанные с производством и реализацией (пп. 3 п.1 ст.264 НК РФ). Сумма сбора списывается в расходы не после окончания командировки, а в момент покупки билета.

Отражение в бухгалтерском учете возврата или обмена авиабилетов.

При организации служебных поездок и приобретении билетов для авиаперелета, могут возникнуть ситуации, когда необходимо сдать или обменять авиабилет.

Для проведения испытаний опытных образов на литейном заводе г. Набережные Челны был куплен авиабилет до аэропорта г. Казани. После было принято решение лететь до аэропорта в Набережных Челнах. Билет был возвращен поставщику и затем получен от него новый билет и выдан техническому директору Боровому.

НДС в авиабилетах

Стоимость оказания услуг по воздушным перевозкам, включая стоимость сервисных услуг, облагается НДС по ставке 10 % (ст. 164 НК п.2 пп.6) до 31 декабря 2020 года. Услуги и комиссии, не связанные напрямую с авиаперевозкой облагаются НДС по ставке 20 % .

К вычету принимается сумма НДС, выделенная авиаперевозчиком в бумажном авиабилете или маршрутной квитанции электронного билета, счет-фактура не требуется (письмо Министерства финансов № 03-07-07/36077). Отражается вычет не во время поступления билетов, а только после оформления авансового отчета.

В электронных билетах ИНН воздушного перевозчика или посредника не указывается, в книге покупок в графе ИНН/КПП продавца ставится прочерк (письмо МФ РФ №03-07-11/30876 от 28.05.2015)

Если авиабилет приобретался через посредника или агента НДС принимается к вычету на основании билета и в сумме, указанной в билете. Продавцом в книге покупок указывается авиакомпания.

НДС с услуги посредника или агента принимается к вычету на основании представленного счета-фактуры. В книге покупок включается по дате приобретения билета, продавцом указывается посредник.

Если билет оказался по какой-либо причине невостребованным делается возврат. В большинстве случаев сервисный сбор не возвращается, может быть удержана и часть стоимости билета в качестве штрафа. Условия возврата прописываются в договоре с посредником. В случае возврата агентство выставляет покупателю корректировочный счет-фактуру, где исключает или уменьшает стоимость билета (пункт 3 ст. 168 НК РФ). После получения корректировочного счета-фактуры, покупатель восстанавливает суммы НДС, принятые к вычету (пп 4 п.3 ст. 170 НК РФ).

В графе 1 указывается порядковый номер записи.

В графу 2 книги покупок следует вносить код операции с символом 23 , означающий приобретение услуг, оформляемых бланками строгой отчетности, что предусматривается п. 7 ст. 171 НК РФ ( приказ федеральной налоговой службы от 14.03.2016 № ММВ -7-3/136).

В графу 3 заносятся сведения о номере документа строгой отчетности (билета) и дата его оформления.

Графы 4,5,6, 11,12 и 13 не заполняются.

В графе 7 следует указать дату и номер документа, удостоверяющего оплату .

Графа 8 служит для внесения в нее даты утверждения авансового отчета.

В графу 9 ставится наименование воздушного перевозчика.

В графу 10 ИНН продавца допустимо не записывать или внести инн авиакомпании (письмо ФНС № ГД-4-3/14544 от 18 августа 2015) .

В графе 14 отражается код валюты, если цена проезда указана в зарубежной валюте. Для цены в рублях графа остается не заполненной.

В графе 15 прописывается стоимость проезда с НДС.

В графе 16 отражается налог на добавленную стоимость.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Все комментарии (4)

Документ Авансовый отчет по командировке рекомендуется к использованию при подключенном сервисе Смартвей.

На настоящий момент документ имеет ряд ограничений в т.ч. то, о котором Вы пишите.

Подробно про этот документ говорили на семинаре

Блок Декларация по налогу на прибыль.

Если у вас сервис Смартвей не подключен, то надо пользоваться стандартным документом Авансовый отчет во всех случаях и по командировкам и по другим расчетам с подотчетными лицами.

Данную тему также обсуждали с коллегой

Вопрос по авансовому отчёту

.

Источник http://buh-spravka.ru/buhgalterskij-uchet/buhgalterskij-uchet-otdelnyh-operacij/uchet-aviabiletov-v-buhgalterskom-uchete.html

Источник http://www.1cbit.ru/blog/kak-uchityvat-elektronnye-proezdnye-bilety-v-1s-bukhgalterii-8/

Источник http://nalog-plati.ru/nds/kak-provesti-nds-po-aviabiletam-v-1s